中国医疗器械产业链及市场近况分析

医疗器械产业链

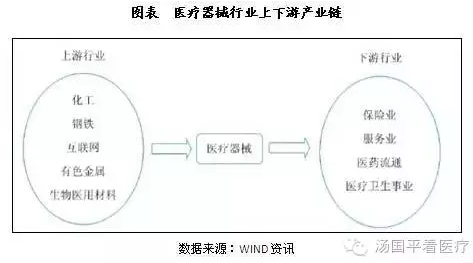

(一)医疗器械行业上下流概述

《2016-2020年中国医疗器械行业投资分析及前景展望报告》中透露表现,医疗器械行业是一个多学科交叉、知识密集、资金密集型的高技术产业,进入门槛高。医疗器械工业是一个国家综合工业水平的表现,综合了各种高新技术成果,将传统工业与生物医学工程、电子信息技术和当代医学影像技术等高新技术结合起来的行业。上游行业的科技提高以及下流行业如医疗组织的水平、社会对医疗服务的需求都与医疗器械制造行业的发展有密切的关系。

医疗器械行业的上下流产业链分布如下图所示:

(二)与上游行业的关系

因为医疗器械行业技术门槛较高,制作工艺较为复杂,涉及上游行业较多,重要包括新材料、电子、电气、机械、软件、有色金属等行业。近年来,因为我国积极推动产业升级和技术革新,机电一体化、细密制造等制造领域实现跨越式的发展,为医疗器械行业的发展打下了优秀的基础。

(三)与下流行业的关系

下流行业决定了市场容量、消耗需求和消耗能力,这些都影响和决定医疗器械产品的质量、技术和经济效益。医疗器械的下流行业是医疗服务行业。我国医疗服务业的运行主体是各级各类医疗服务机构,包括各大城市医院、疾病预防控制中间、区县、社区医疗卫生所等。随着我国国民经济的健康发展,医疗卫生领域的投入资金将大幅增加。同时随着居民健康意识的进步、医保系统覆盖范围的扩大、消耗者付出能力的提拔,医疗器械的市场需求将持续快速增加。

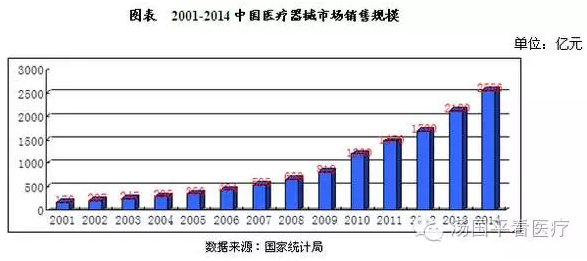

国内医疗器械市场近况

(一)市场规模

曩昔13年来,中国医疗器械市场贩卖规模由2001年的179亿元增加到2013年的2120亿元,剔除物价因素影响,13年间增加了11.84倍。

2014全年全国医疗器械贩卖规模约2556亿元,比2013年度的2120亿元增加了436亿元,增加率为20.06%。

中投顾问在《2016-2020年中国医疗器械行业投资分析及前景展望报告》中提到,我国医疗器械2015年市场总规模约为3080亿元,比2014年度的2556亿元增加了524亿元,平均增加率约为20.05%。生产企业1.42万家,平均每家达到2169万元,相比2014年平均每家1588万元,平均每家增加581万元。另外涌现出深圳迈瑞、山东新华、乐普医疗、山东威高等一批主干企业。目前已形成了长三角、珠三角、环渤海湾三个医疗器械产业集中区域。已经能够生产47个类别、3500多个品种、12000余种规格的产品,基本能够知足疾病诊治需求。

(二)经营企业状态

CFDA发布了《2015年度食品药品监管统计年报》表现截至2015年11月尾,全国实有医疗器械生产企业14151家,其中:Ⅰ类5080家,Ⅱ类9517家,Ⅲ类2614家。全国共有实施允许证管理的(二类、三类)医疗器械经营企业186269家。经营二类医疗器械产品的企业125197家,经营三类医疗器械产品的企业121984家。

统计表现,自2007年以来,我国历年来医疗器械生产企业无论是Ⅰ类、Ⅱ类照旧Ⅲ类都在稳步增加,8年间总量由1.26万家增加到了2014年的1.6万多家,增加率基本保持在约3%的水平。

其中,我国Ⅲ类医疗器械生产企业的数量除2011年与前一年基本持平外,其余各年均保持了肯定幅度的增加。尽管2014年以来高风险医疗器械面临更严酷的审批与处罚,但我国Ⅲ类医疗器械生产企业仍然呈增加态势。2015年Ⅰ类、Ⅱ类企业数量增加显明,Ⅲ类有所降落。

中投顾问在《2016-2020年中国医疗器械行业投资分析及前景展望报告》中提到,经营企业方面,持有医疗器械经营允许证的经营企业8年来缓慢增加,从2007年的16.10万家,增加到了2015年的18.63万家。

我国医疗器械2015年市场总规模约为3080亿元,生产企业1.42万家,平均每家2169万元,相比2014年平均每家1588万元,平均每家增加581万元。